what

we say

Sur l’offre vidéo, les générations convergent en opinion, mais pas toujours en pratique

13 October 2025

Se basant sur une enquête réalisée en juillet dernier auprès de 3500 répondants habitant le Royaume-Uni, la France, l’Allemagne et la Suisse, le Boston Consulting Group (BCG) souffle le chaud et le froid pour l’industrie audio-visuelle européenne. Dans son gros rapport « How European broadcasters can compete with global streaming giants” publié le mois denier, le consultant peut par moment se montrer rassurant. Ainsi, les « broadcasters » nationaux jouissent d’une opinion très favorable auprès de l’ensemble des consommateurs interrogés: les acteurs locaux sont considérés comme pertinents, plus fiables que les réseaux sociaux quant à l’information qu’ils délivrent et apparaissent comme vitaux pour la culture locale.

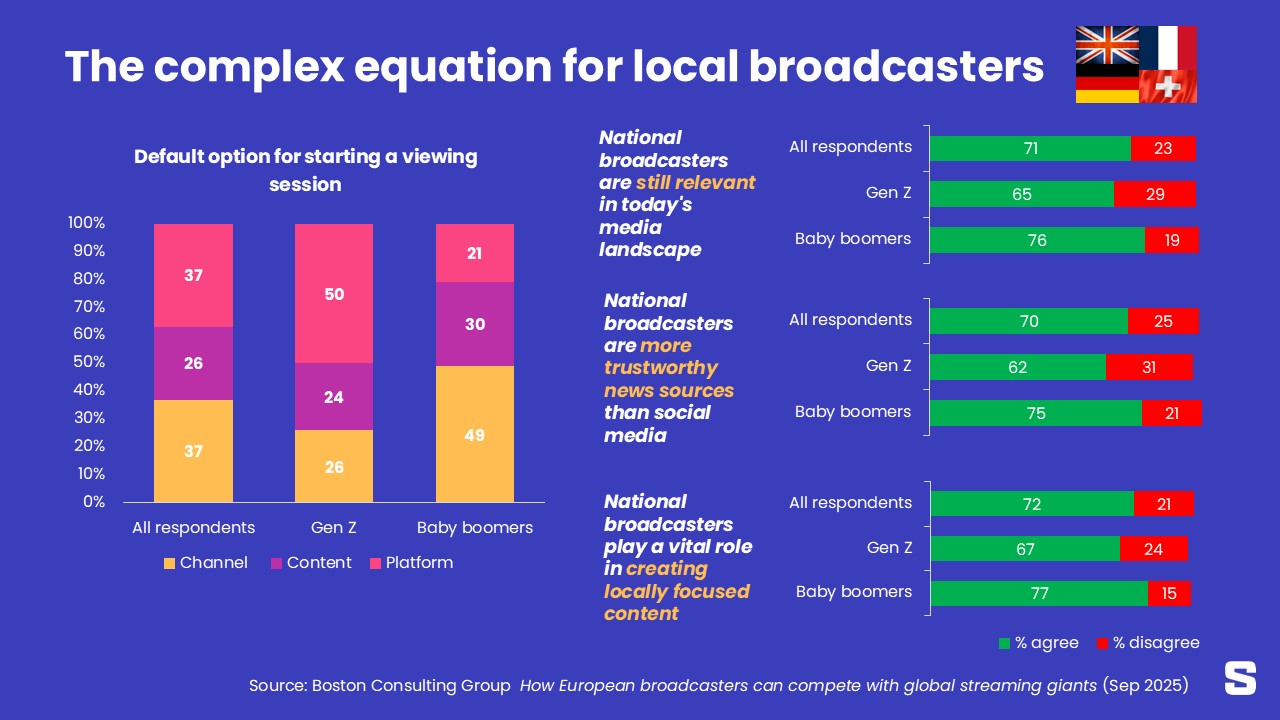

Une opinion partagée par au moins 70% des répondants. Même au sein de la « Generation Z » (13-28 ans pour faire simple), cette excellente opinion sur les éditeurs locaux est très largement majoritaire, avec des scores allant de 62 (fiabilité pour l’information) à 67% (l’importance pour la création) en passant par 65% (pertinence dans le paysage média). Bien sûr, les seniors sont encore plus catégoriques pour approuver ces trois propositions, mais l’accord est massif et largement partagé. Voilà pour le chaud. C’est plus tiède lorsqu’on examine la répartition du temps passé par les différentes générations devant différentes offres vidéo.

Selon les données -déclarées, c’est important- l’option la plus répandue (41% du temps de vision) serait constituée par les plateformes de streaming, locales ou non. Youtube est rapporté à part de ces plateformes et pèserait 12% du total vidéo. La télévision linéaire ne pèserait qu’un gros tiers (35%) du temps de vision de l’ensemble des répondants. Ce n’est que dans les générations plus anciennes, X et Baby boomers, que la télévision linéaire serait majoritaire ou en tout cas plus souvent consommée que le streaming vidéo. Le souffle est carrément froid avec la question du point d’entrée pour la consommation vidéo.

Pour cela, trois options : un choix de chaîne ou de canal, celui d’un programme ou d’une émission bien précis ou encore celui d’une plateforme, à la Netflix. Et ici, selon l’étude, sur l’ensemble des répondants, plateforme et chaîne sont à égalité : 37% des répondants démarrent par une chaîne précise et 37 autres pourcents commencent leur séquence de vision par une plateforme lorsqu’ils ne savent pas quoi regarder. Chez les plus jeunes, la porte d’entrée, c’est la plateforme dans un cas sur deux, tout en contraste avec les aînés pour qui une session vidéo commence le plus souvent par le choix d’une chaîne (de télévision).

Bref, les comportements déclarés ne sont pas nécessairement compatibles avec la haute opinion que véhiculent les répondants sur l’offre locale. Malgré un constat de départ a priori décourageant (« les éditeurs européens ont longtemps été la première porte d’entrée dans les foyers pour le contenu vidéo […] Cette ère décline rapidement ») et probablement trop radical, le rapport du BCG épingle 6 recommandations, dont la capitalisation sur le local, la diversification des sources de revenus, la distribution sur un maximum de plateformes ou l’inévitable recours à l’intelligence artificielle. La dernière « reco » appelle à travailler avec les régulateurs : un fameux chantier là aussi.

Si cette étude semble robuste pour ce dont nous pouvons juger, elle manque parfois de nuances du fait de ses méthodes. Mais fournit un bon sujet de discussion, ce qui n’est pas rien.