what

we say

Valeur de la publicité dans les médias offline : 2024, une année inégale

17 February 2025

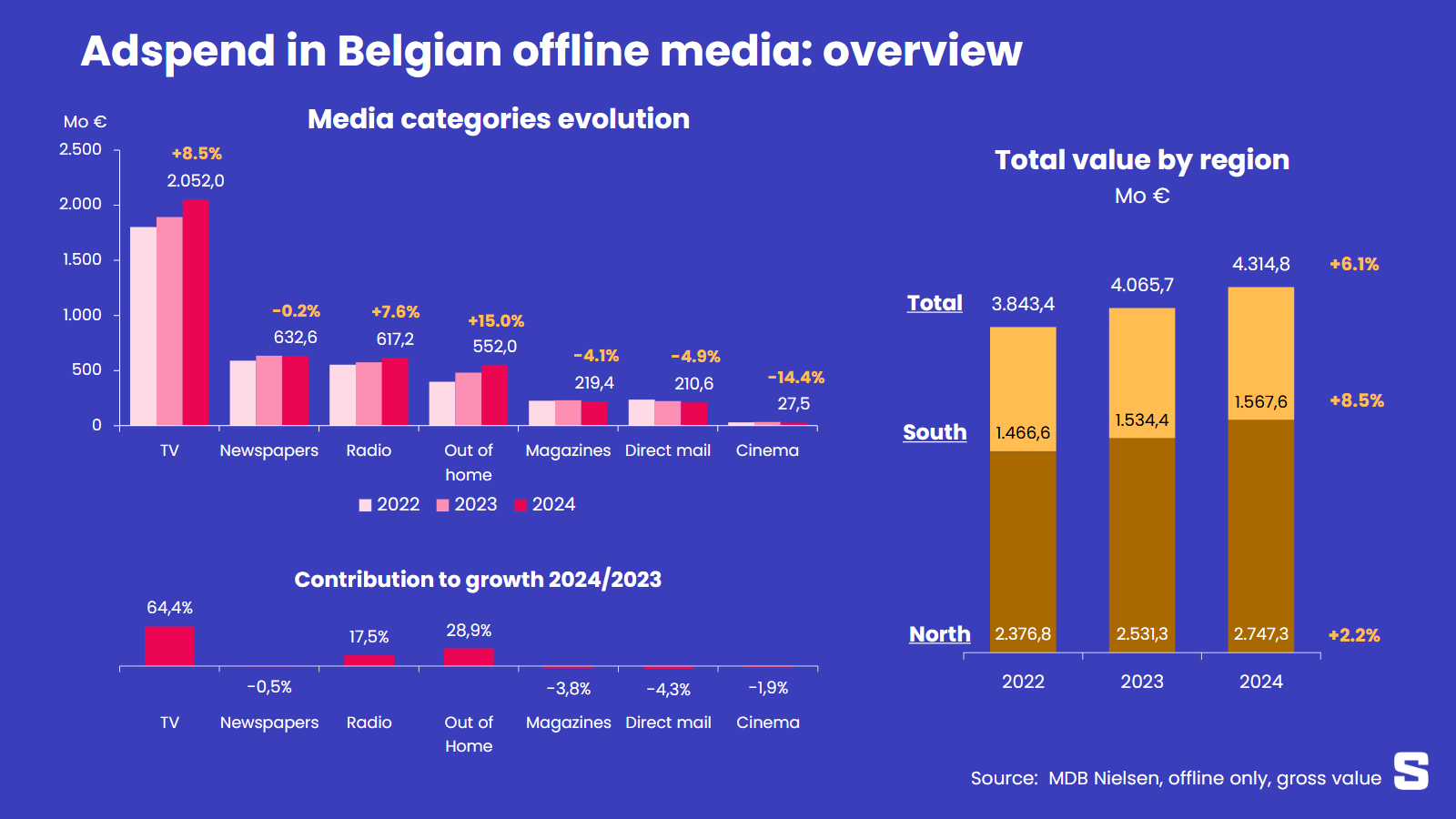

Les données de pige publicitaire offline établies par l’institut Nielsen viennent d’être publiées pour l’ensemble de l’année 2024. Si cette information était complète (c’est-à-dire fiable pour la publicité digitale) et rendait compte de la valeur effective des plans médias en Belgique, elle donnerait l’occasion de se réjouir. En données courantes, le total de 4,3 milliards établi à la fin de ces 12 mois est en hausse de 6% par rapport à celui de 2023.

Maintenant, trois nuances : on parle ici de pige publicitaire, c’est-à-dire de valorisation des plans médias à leur valeur faciale, ne tenant pas compte donc des abattements, compensations pour mauvaise parution et autres causes de différences entre tarifs officiels et prix effectivement pratiqués.Par ailleurs, on est face à une croissance (très) inégalement répartie : avec un maigre +2%, la partie Sud du pays fait quatre fois moins bien que la partie Nord. Le rapport entre les deux régions n’a jamais été aussi défavorable à la partie Sud qui se retrouve à 36% du total (pour grosso modo 43% de la population belge). Enfin, si on établit l’inflation "moyenne" des tarifs médias à 5% en 2024, pratiquement tout le différentiel positif s’efface par rapport à 2023.

En accroissement relatif, c’est la publicité extérieure (out of home) qui réalise la plus belle progression annuelle avec une robuste accroissement de 15% (et pratiquement +34% pour les dispositifs digitaux, contre +11 pour l’affichage physique).

Avec des ratios tournant autour des 8% d’augmentation, télévision et radio affichent des croissances assez sensibles. Les autres médias sont en évolution légèrement négative (journaux) ou en régression plus prononcée (magazines et direct mail). La pub cinéma est en fort recul par rapport aux deux années précédentes, qui semblaient engager le média dans une trajectoire très positive après l’épisode Covid.

Si on regarde les évolutions annuelles 2024 par rapport à 2023 en termes de contributions à la croissance, c’est la télévision qui mène la course en tête, suivie cette fois de l’out of home, puis de la radio : premier média en termes de valeur publicitaire dans l’univers offline, la télévision signe avec chaque point de croissance une forte contribution.

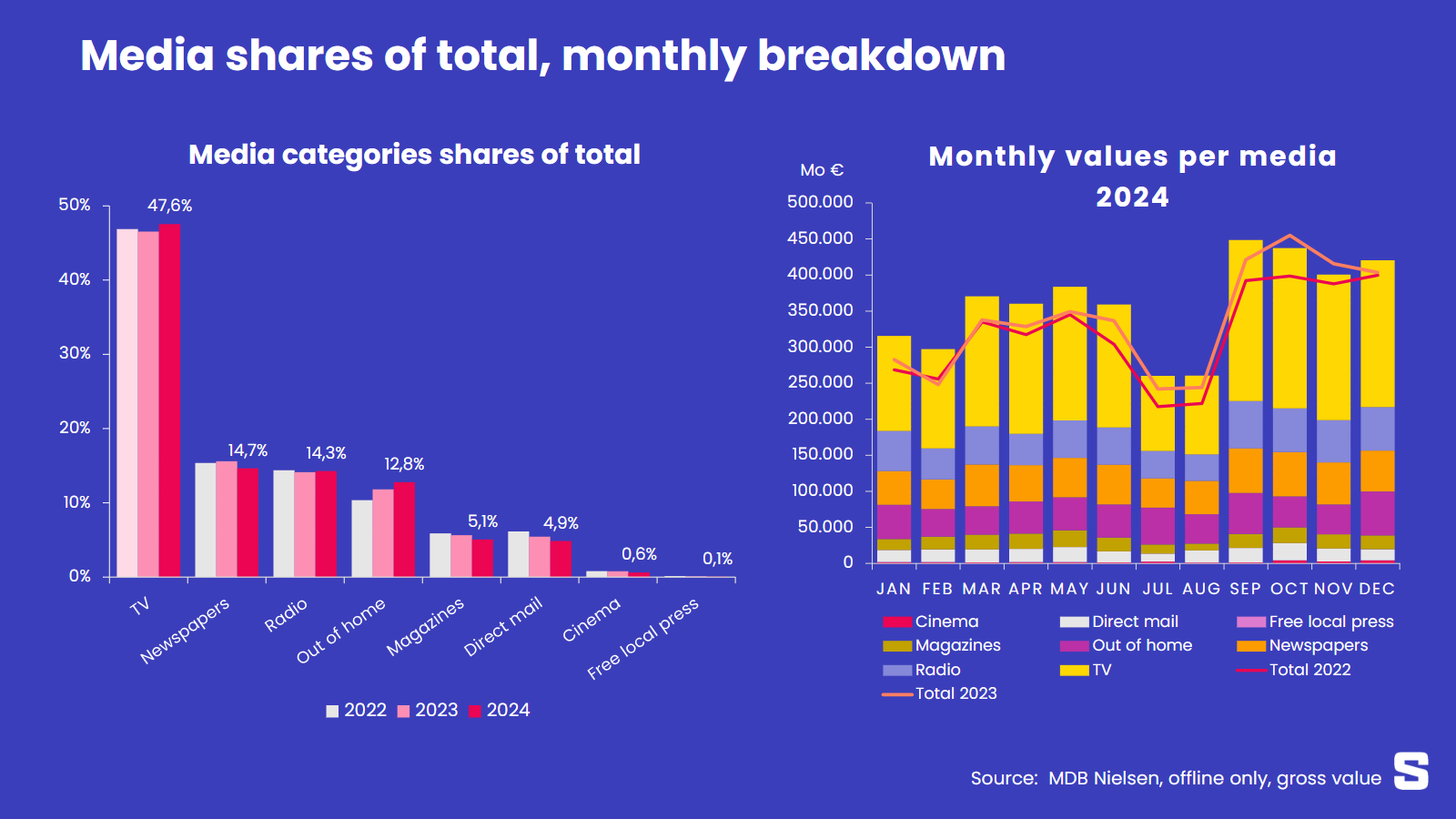

En part du marché média, l’out of home gagne de nouveau un point de pourcentage par rapport à l’année précédente, un scénario identique à celui de 2023, où la part de l’OOH s’était également accrue d’un (gros) point de pourcentage. La deuxième place dans le classement en part de marché se dispute entre journaux et radio, mais reste pour le moment au léger avantage des premiers. La presse locale gratuite est, elle, en voie d’extinction totale dans la pige publicitaire.

En répartition mensuelle, l’année 2024 n’a pas fait exception au creux estival habituel des investissements médias.

Mais la spécificité de l’année écoulée est ailleurs : elle avait démarré de façon assez dynamique au cours des cinq premiers mois (une moyenne de 12% d’accroissement mensuel de janvier à mai), puis un ralentissement à 7% mensuels au cours des mois d’été (juin à septembre) pour tomber en négatif à -4% en octobre-novembre. Décembre a fait l’objet d’un redressement (+4% par rapport à décembre 2023), mais la tendance générale est donc beaucoup moins positive que ce que laissaient croire les premiers mois de 2024. Il faut dire que régnait en Belgique une certaine morosité économique au cours des derniers mois de l’année passée, comme en attestent les baromètres de la Banque Nationale.

La pub dans les médias semble s’être alignée sur ce coup de blues.

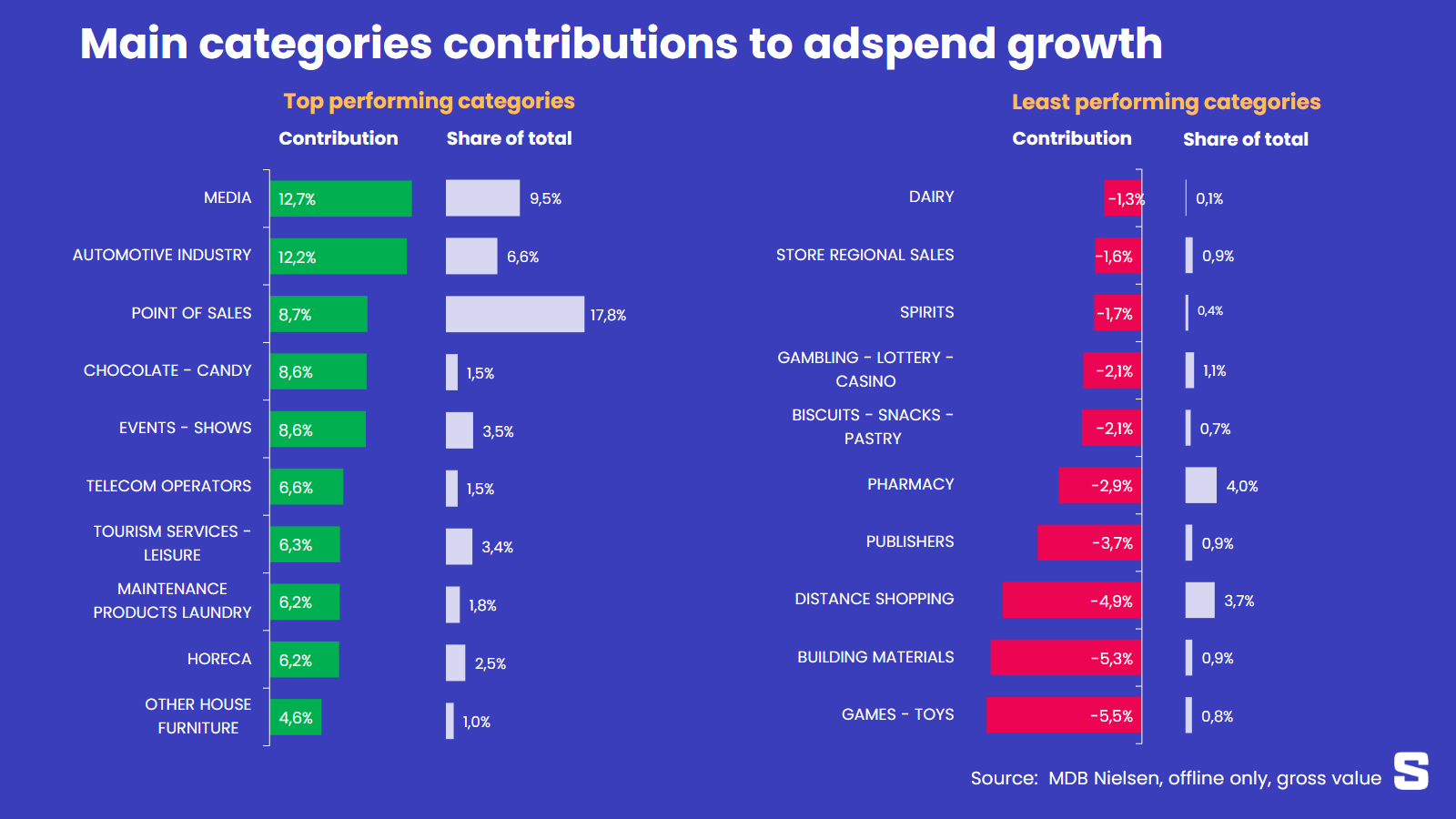

Médias, industrie automobile, distribution : les secteurs de produits qui ont le plus contribué à la croissance annuelle de la valeur globale sont aussi de gros investisseurs, si on regarde leur part dans le total "tous médias". Plus généralement, le top 10 des secteurs "contributifs" est assez varié, avec des produits de grande consommation - comme le secteur chocolat-confiserie ou l’entretien -, pas mal de services (tourisme, opérateurs telco, horeca ou médias) ou encore des produits durables comme l’automobile et l’ameublement.

De l’autre côté, les secteurs qui ont plutôt plombé la croissance sont souvent des investisseurs modestes, à l’exception des produits pharmaceutiques et de la vente à distance, qui avait pas mal alimenté la croissance au cours des années précédente. Ici aussi on a une palette assez large de catégories. Outre la vente à distance, les autres catégories les plus négatives pour la croissance annuelle sont celles des jeux et jouets et des matériaux de construction.

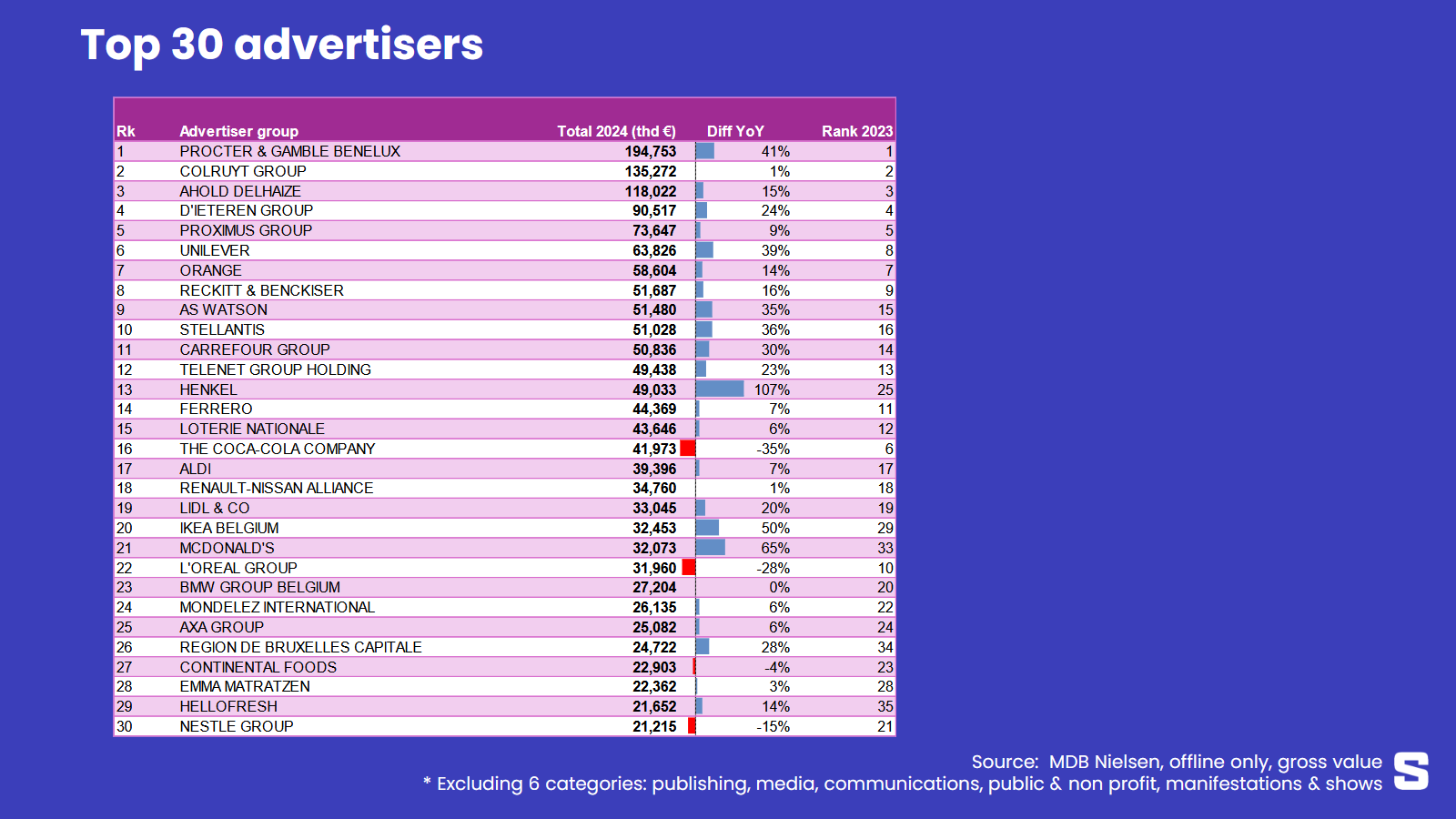

Finalement, notre classement des 30 annonceurs les plus visibles en médias "off" pour l’année 2024 compte de nombreux habitués des podiums.

Le top 5 (Procter & Gamble, Colruyt, Delhaize, D’Ieteren et Proximus) est d’ailleurs identique à celui de 2023, même si les ratios d’évolution peuvent différer sensiblement d’un annonceur à l’autre. Comme précédemment nous avons scindé le holding "Communautés et régions" de Nielsen en ses différents annonceurs, les entités fédérées. Ce qui permet de montrer que l’annonceur institutionnel le plus visible en 2024 était la Région de Bruxelles Capitale, sachant que le poste le plus important dans les investissements médias de cette entité était sa société de transport public, la STIB. Par ailleurs, certains ratios de progression sont assez importants, alors que seuls quatre annonceurs sur 30 affichent des diminutions plus ou moins importantes en termes de visibilité média.

Et il s’agit ici chaque fois d’acteurs impliqués dans la grande consommation : Coca-Cola, L’Oréal, Nestlé et Continental Foods.

Évidemment, ce classement ne porte que sur l’univers MDB à l’exclusion donc des médias en ligne. Il n’est pas exclu que ces annonceurs aient par contre intensifié leur présence en ligne. Précisons aussi que ce classement exclut un certain nombre de secteurs de produits, comme les médias, l’associatif et l’évènementiel, de façon à focaliser l’analyse sur la demande solvable : les secteurs exclus réalisent en effet une grande partie ou la totalité de leurs plans médias via des échanges, donc sans investissement effectif.

Au final, selon le prisme de l’outil Nielsen, 2024 est une année en demi-teinte.

Pas franchement négative (on rappellera d’ailleurs que le total du chiffre d’affaires déclaré par les agences UMA est en progression de 4%), mais inégale. Inégale car certains semblent avoir des raisons de se réjouir (on pense surtout à la publicité extérieure). Inégale au vu du développement assez différent au Sud par rapport au Nord de la Belgique, accentuant un écart déjà important. Inégale aussi selon la période, avec deux semestres contrastés.

La question de la progression réelle - en chiffres nets - du marché média belge reste évidemment posée. On peut mentionner ici que le World Advertising Research Centre estime la croissance annuelle nette de notre marché à +7,6%, une augmentation inégalement répartie : +5,4% pour les médias offline (pas très loin finalement des 6,1% exprimés par Nielsen) et +11% pour les médias digitaux.

Des ratios crédibles, mais malheureusement impossibles à valider empiriquement.