what

we say

L'investissement publicitaire dans les médias confirme ses deux vitesses

3 February 2025

Comme le veut une tradition désormais bien ancrée, le menu de la session "The Year ahead" organisée par CommPass comportait un volet consacré aux prévisions d’investissement médias pour l’année 2025. Les estimations du World Advertising Research Centre (WARC) en ont constitué la source principale. L’auteur des données est en effet un organisme indépendant qui analyse une multitude de pays et offre donc des possibilités de comparaison. De plus, le WARC est bien plus complet que l’opérateur Nielsen de la pige publicitaire en Belgique, puisqu’il couvre également les canaux digitaux, sur lesquels Nielsen n’est ni fiable ni complet.

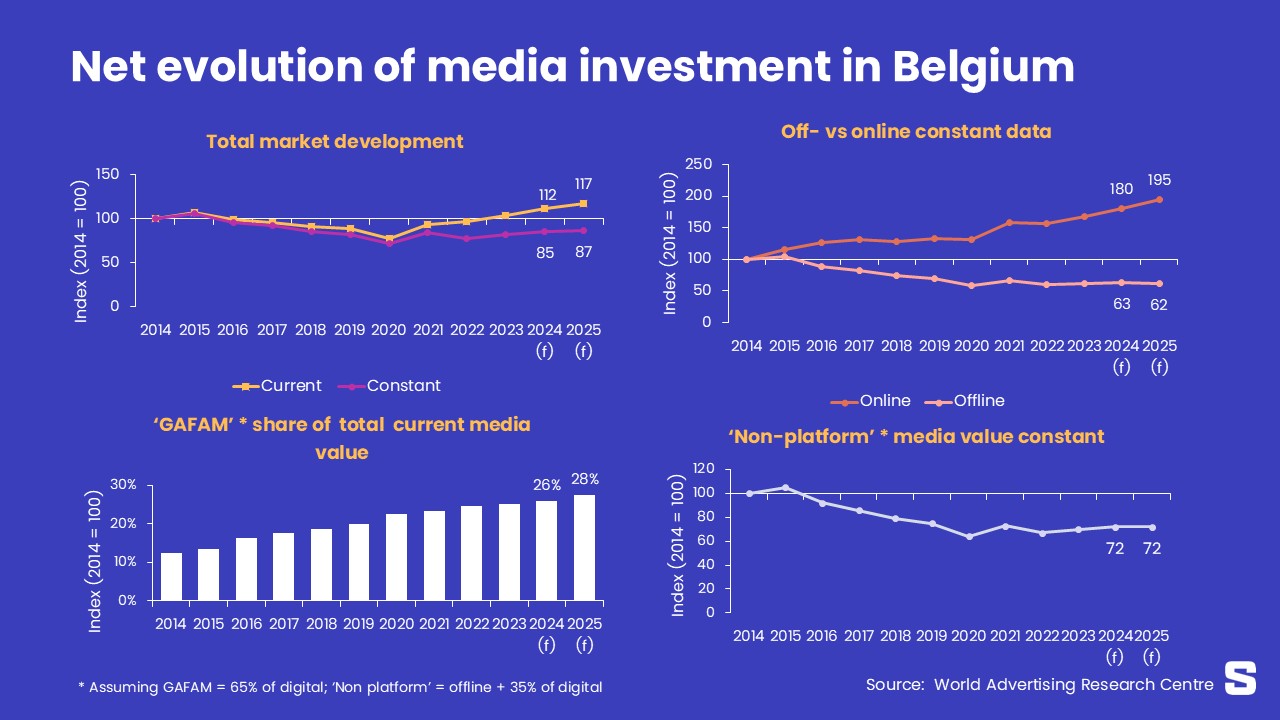

Enfin le WARC estime les données d’investissement médias en chiffres nets.

Concernant cet aspect - ce qui est réellement investi, hors ristournes et compensations pour ne citer que ces causes de différences entre données brutes et chiffres nets -, il faut être clair. Actuellement, la "vraie" donnée n’existe pas dans notre pays. Les chiffres nets publiés résultent toujours d’estimations dont la principale qualité est leur caractère plausible (ou non).

Ceci étant, le WARC estime le volume net du marché média belge à près de 2,8 milliards d’euros en 2023, pratiquement tout juste 3 milliards en 2024 (données encore provisoires) et pense qu’après une hausse de 7,6% en 2024, l’ensemble des médias de notre pays devrait bénéficier d’une hausse de 4,6% en 2025. Hausse inégalement répartie - c’est le marché à deux vitesses - entre médias digitaux (+10%) et "legacy media", limités à moins de 1% de croissance.

Le WARC fournit aussi une autre estimation, en données constantes cette fois. L’objectif est ici d’annuler les effets qui brouillent les évolutions. Ces effets peuvent être de deux types : l’apparition ou la disparition de supports importants à l’intérieur d’une catégorie de médias ou bien sûr les hausses de tarifs publicitaires.

En constant, la progression annuelle du marché serait de 3,9% en 2024 et de 2,6% en 2025. En élargissant la perspective, on remarque qu'en données courantes, le marché média belge émerge d’une période de régression qui a atteint son creux l’année du Covid (2020) et est maintenant dans une trajectoire de légère croissance, en tout cas par rapport à la situation qui prévalait en 2014.

En données constantes, le redressement s’opère bien, mais très lentement, et nous sommes toujours en net retrait (-15% en 2024) par rapport à la situation du marché en 2014. Ceci étant, le rythme et surtout la direction des développements, sont très différents selon qu’on parle des médias analogiques et du digital, le premier cédant du terrain au profit du second. Ce qui affaiblit les médias belges. Car plus d’investissements en publicité digitale signifie plus de revenus pour les plateformes technos, les fameux GAFAM et leurs semblables - à la TikTok par exemple. Si on considère qu’ils captent 65% du chiffre digital - ce qui n’est pas l’hypothèse la plus haute -, toute croissance à ce niveau s’opère au détriment des revenus des médias locaux.

Car les plateformes technologiques deviennent un acteur très significatif du marché média : ils en représentait quelque 26% en 2024 et avec la croissance du digital devraient atteindre un bon 28% du total de la valeur cross-media en Belgique. Pour les médias belges, y compris les digitaux, cela implique une stagnation pratiquement au niveau de 2020, en données constantes.

Cette approche par données constantes résulte bien sûr d’un calcul qu’on peut toujours discuter. Mais ces informations venues d’un organisme indépendant permettent aussi de rappeler que l’investissement média qui transite via les agences médias belges est très majoritairement dirigé vers les médias belges, contribuant ainsi à la santé de l’écosystème média local.