![]() Seen from Space

Seen from Space

![]()

![]() Seen from Space

Seen from Space

![]()

“Voor welke van deze diensten heeft u de afgelopen maand betaald?”. Aldus de vraag, gevolgd door een lijst van 15 min of meer voor de hand liggende suggesties voor digitale diensten, zoals verschillende soorten streaming, e-books, software en ook informatie of een abonnement op een online tijdschrift. Het is de vraag die bijna elk kwartaal wordt gesteld in de Global Web Index (GWI) enquête bij Belgen tussen 16 en 64 jaar met internet. Als we kijken naar de netto-penetratie van de verschillende contentaanbiedingen die in de studie worden opgesomd, zijn er zeker variaties van kwartaal tot kwartaal, maar de stijgende trend is duidelijk sinds begin 2019, zowel in het noorden als in het zuiden van ons land. Het is niet zozeer het gemiddelde aantal betalende diensten dat stijgt – dat blijft schommelen rond een gemiddelde van 3 - als het aantal gebruikers: we zaten in 2019 op een gemiddelde van ongeveer 48%, en we zitten nu - over de laatste vier beschikbare kwartalen - op meer dan 55% van de respondenten die zeggen betaalde content te gebruiken. De populairste daarvan zijn Netflix en co, dus betalende VOD (HBO Max doet tegenwoordig ook mee) en natuurlijk Spotify voor audio. Videostreaming aan de ene kant en audiostreaming aan de andere kant domineren grotendeels de ranglijsten en lijken niet nog niet verzadigd, hoewel dat wel voorspeld werd en ondanks de prijsstijgingen die ze doorvoeren, als je weet dat videopakketten die abonnementen met korting en reclame combineren nog niet erg wijdverspreid zijn in België. In het licht van de sterke prestaties van SVOD lijkt de ontwikkeling van pay-per-view nieuws en tijdschriftabonnementen eerder zwak, zo niet onbestaande. Wat nieuwsdiensten betreft, is het vreemd dat de vragenlijst geen melding maakt van abonnementen, die nochtans de meest voorkomende aankoopmethode zijn, ook al worden abonnementen expliciet vermeld voor online tijdschriften. Maar het gebrek aan echte evolutie in betalend digitaal nieuws is niet kenmerkend voor de GWI: het is een trend die we ook elders vinden, met name in de recente gegevens van het Digital News Report onderzoek. Terwijl de dagen van volledig gratis online content voorbij lijken te zijn, lijkt de doorbraak van 'pay-per-view' content nog niet in zicht.

De resultaten van dit onderzoek zijn verre van spectaculair. Wat niet belet dat ze de moeite lonen als herinnering. Of dat zal volstaan de reclamemarkt - gebiologeerd als ze is door digital – te heroriënteren, is een andere vraag. We hebben het hier over de Franse ‘beweging’ #DemainLaPresse die de resultaten onthulde van een uitgebreid onderzoek gewijd aan aandacht. In feite gaat het om twee studies. Een 'eye tracking'-gedeelte richtte zich op de werkelijke leespraktijken van verschillende soorten pers. Daaruit bleek dat een oog gemiddeld zeven keer blijft hangen op een pagina met advertenties, waarbij vrijwel alle (93%) advertenties in de geteste titels bekeken werden. Het andere deel van het onderzoek is breder, met een crossmediale vragenlijst die afgelopen februari gesteld werd aan bijna 1500 respondenten. Geen enkele vraag was expliciet gericht op aandacht, maar eerder op de voorwaarden die ervoor nodig zijn. De vraag over multitasking luidde: “De laatste keer dat u las/keek/luisterde, deed u toen ook iets anders?” Hieruit bleek dat bioscoop en de pers, eerst op papier en daarna digitaal, de meest exclusieve activiteiten zijn, met respectievelijk 92%, 79% en 69% exclusiviteit. Toen hun werd gevraagd naar hun concentratie tijdens hun meest recente kijkervaring, zei 92% van de respondenten dat ze zeer geconcentreerd naar het bioscoopscherm keken, met een score tussen 8 en 10/10. 79% van de printlezers voelde zich ook zeer geconcentreerd bij het lezen, en 63% van de televisiekijkers bevestigde hetzelfde bij het kijken naar hun programma. Eén vraag ging rechtstreeks over de subjectieve tijd besteed aan het kijken naar reclame. Wat dat betreft, is de bioscoop niet te kloppen: meer dan driekwart van de respondenten bevestigde de reclame volledig hadden bekeken. Dit is veel meer dan het op één na populairste medium, video on demand, met een percentage van bijna 44% dat de reclames volledig heeft bekeken. Als we de categorieën "volledig" en "gedeeltelijk" combineren, komt de bioscoop als beste uit de bus met 93% van de kijkers, gevolgd door de pers, met print en on-screen versies gecombineerd. Het zal niemand verbazen dat print en digitale pers het beste scoorden op het aspect 'opdringerigheid': 54% van de respondenten zei geen last te hebben van reclame in print, vergeleken met 61% voor bioscoopreclame, maar de pers scoorde beter op het aspect 'stoorde u helemaal niet', met 22% vergeleken met 19% voor bioscoopreclame. Al bij al voorspelbare resultaten, volgens ons. Ze komen sterk overeen met de aandachtstudie die Space in 2020 uitvoerde en die tot soortgelijke conclusies kwam: de pers en de bioscoop kwamen naar voren als de kampioenen van de reclameaandacht. #Tomorrow'sPress bevestigt dus wat anderen al eerder hebben aangetoond, met name in België en het Verenigd Koninkrijk. Zal dit helpen om reclamebestedingen terug te halen naar effectieve en lonende contexten zoals print? De tijd zal het leren, maar makkelijk zal het wellicht niet zijn.

De eerste levering van de radiobereikstudie van het CIM voor 2024 is een feit. Een mooie gelegenheid om de reeks kadervragen die in 2020 ingevoerd werd te herbekijken. Een tiental audiobronnen worden aldus geanalyseerd aan de hand van een behoorlijk algemene vraag: “Heeft u de afgelopen maanden geluisterd naar …?”. Daarna volgen de klassieke types: FM, DAB+, Internet (met inbegrip van aggregators als Radioplayer.be) of live beluisterde tv, maar ok uitgesteld luisteren. Omdat het om ‘Total audio’ gaat, komen ook de verschillende muzikale opties aan bod: offline, audio streaming -Spotify & Co- of videoplatformen zoals Youtube. Originele podcasts (onderscheiden van heruitgezonden podcasts die in feite thuishoren onder de categorie “uitgesteld luisteren’), behoorden ook tot het geheel, maar werden niet weerhouden in de twee laatste golven van 2023 en dus ook niet in de data voor 2024. Volgens deze laatste gegevens voor radio overheerst live nog steeds ruimschoots. Via een heel scala aan verschillende platformen, waarbij de analoge FM-technologie nog steeds domineert. DAB% is moderner en boekt gestaag vooruitgang en is beter ingeburgerd in Vlaanderen. Maar aan beide zijden van de taalgrens, blijft het op de tweede plaats staan in termen van gebruik. De andere luisterwijzen zijn min of meer stabiel. Deze zeer algemene gegevens zeggen uiteraard niets over de gebruiksfrequentie van de verschillende audio-opties, noch over de tijd die aan elke optie besteed wordt (dat is de taak van een onderzoek als ‘Audio Time’). Terwijl het ‘on demand’ luisteren uit de data verdwenen is, beschikken we wel nog over de opvolging van de bronnen die gebruikt worden voor het beluisteren van muziek. Daarin zien we tegengestelde evoluties voor de consumptie van eigen muziek (gekocht of gedownload) en muziekstreaming. Laatstgenoemde groeit gestaag, in tegenstelling tot eerstgenoemde. Zoals we eerder al opmerkten, is streaming de luistermodus die vandaag de grootste challenger van live radio is. Dta belet niet dat live radio nog altijd goed is voor een luisterduur van bijna 2 en een half uur per dag (147 minuten). Da’s een stevige positie die streaming voorlopig nog niet in het gedrang brengt. Om dit cijfer te kaderen, verwijzen we naar de CIM Audio Time-studie, ook al hanteert die een ander onderzoeksprotocol en is ze gedeeltelijk gebaseerd op een ander universum. Volgens dat onderzoek vertegenwoordigt live radio 66% van de luistertijd in België. Muziekstreaming is daarin goed voor 17% van de dagelijkse audioconsumptie. De ‘radio star’ houdt dus goed stand tegenover muziekstreaming.

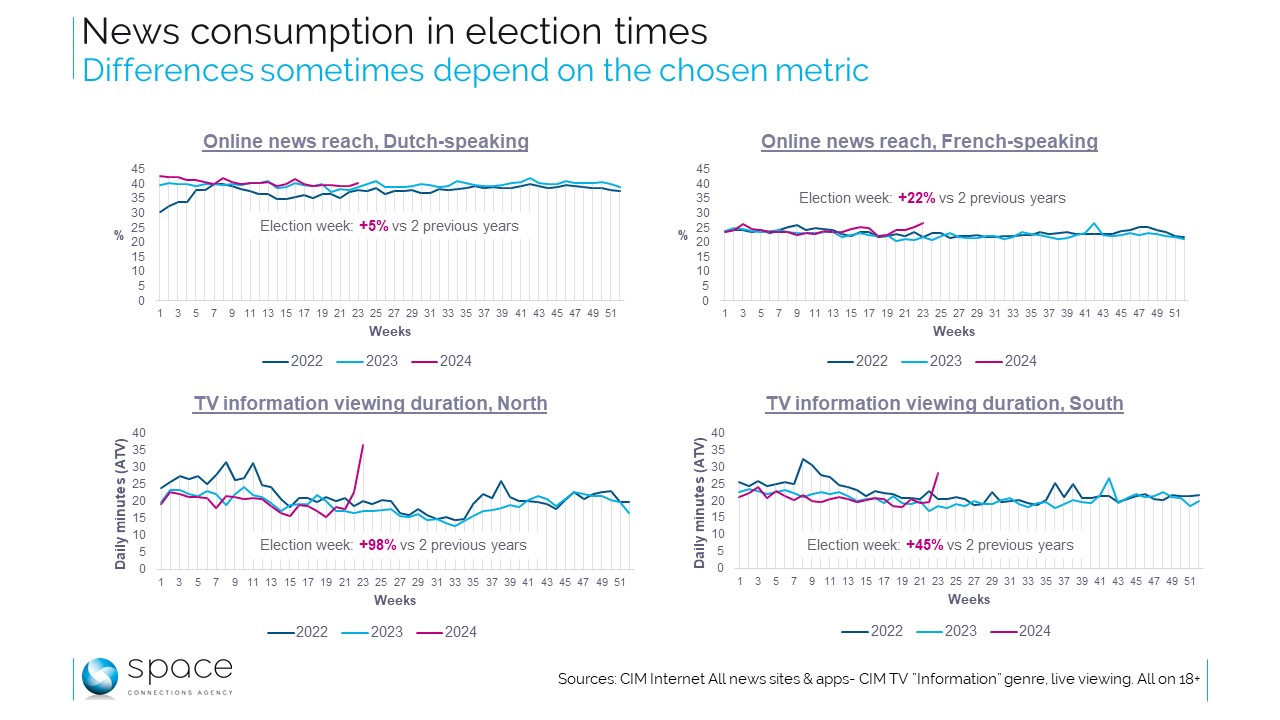

... tenminste als je de bereikcijfers vanuit een bepaalde hoek bekijkt. Maar is dat niet de aard van een verkiezing, waar zelfs degenen die er ernstig op achteruit zijn gegaan vaak ergens een waarde, een cijfer of een les vinden waar ze zich nog steeds over kunnen verheugen? Concreet zijn onze grafieken gebaseerd op twee CIM-bronnen die hun gegevens continu aanleveren: de TV-bereikstudie en de studie die het Belgische internet meet en die beide een analyse per gedateerde dag mogelijk maken. Voor het internet baseren we ons op een aggregaat van nieuwssites en apps: die van dagbladtitels, nieuwsmagazines en het nieuwsaanbod van de verschillende audiovisuele spelers. Op basis van hun dagelijks bereik bij de bevolking die het meest betrokken is bij de verkiezingen, d.w.z. Belgen van 18 jaar en ouder, kunnen we eventuele verschillen in gedrag in de aanloop naar de verkiezingen traceren. Aan Nederlandstalige kant is er niet echt sprake van wild enthousiasme: in 2024 werden al veel vroeger hogere bereikcijfers waargenomen. In de week van de verkiezingen lag het bereik 5% hoger dan in dezelfde weken in de twee voorgaande jaren. Het enthousiasme voor online nieuws in de aanloop naar de verkiezingen is meer uitgesproken aan Franstalige kant: de consumptie van online nieuws is significant hoger (+22%) dan voor dezelfde weken in 2022 en 2023. Tot zover de “reach”, d.w.z. de proporties bereikte individuen. De kijkcijfers tijdens de verkiezingsweek liggen ±10% hoger dan die van de twee voorgaande jaren. Voor televisie baseren we ons op de consumptie van programma's die door Nielsen zijn gecodeerd onder het label 'nieuws', waaronder uiteraard televisiejournaals vallen, maar bijvoorbeeld ook nieuwsmagazines. En hier hebben we het over statistieken. In termen van het aantal kijkers, kortweg 'daily reach', ligt de week van de verkiezingen 9 (Noord) tot 4% (Zuid) hoger dan het gemiddelde voor de twee identieke weken in 2022 en 2023. Een relatief bescheiden verschil dus. Waar de cijfers wel veel hoger liggen, is als we kijken naar de bestede tijd: tijdens de week van de verkiezingen keken Vlaamse kijkers gemiddeld 37 minuten per dag naar nieuwsprogramma's, bijna het dubbele van vorige jaren! Aan Franstalige kant meldt CIM TV een dagelijks gemiddelde van 28 minuten besteed aan het kijken naar nieuwsprogramma's, vergeleken met minder dan 20 tijdens dezelfde weken één en twee jaar eerder, een verschil van 45%. Met andere woorden, er was - in ieder geval tijdens de eindsprint - een duidelijk enthousiasme voor wat het kleine scherm kon vertellen en/of laten zien over politiek.

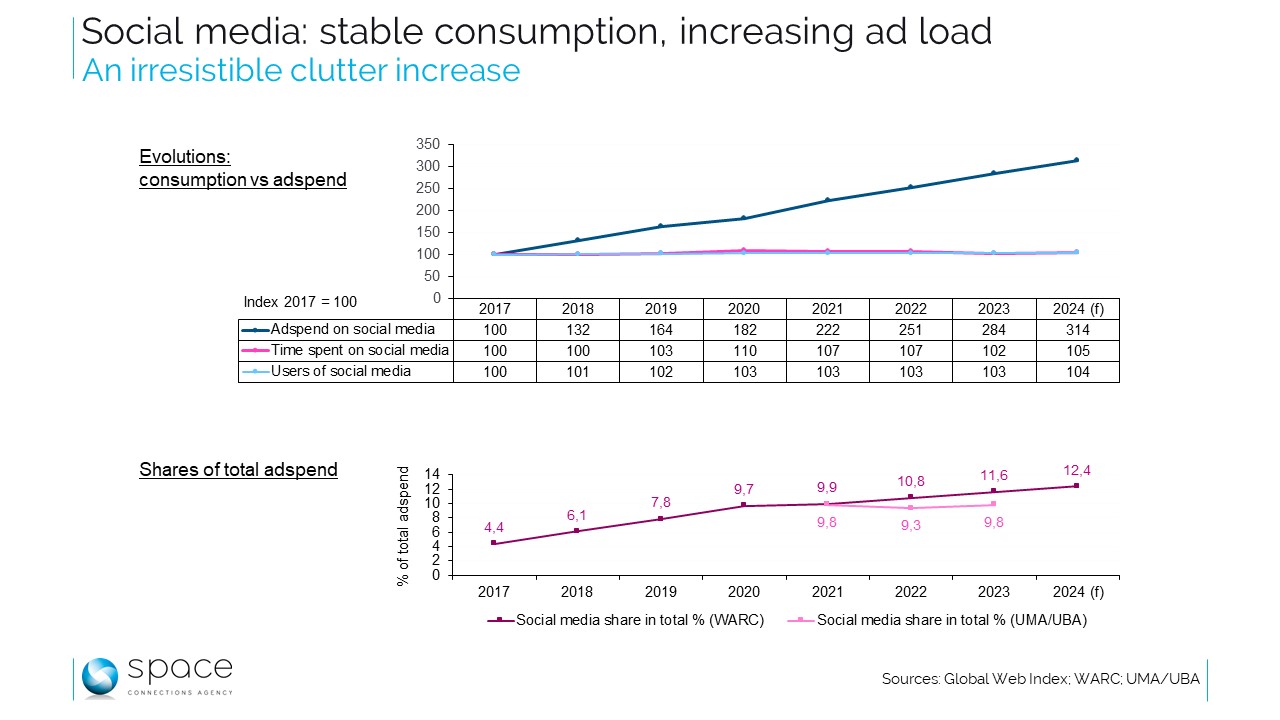

Een recent rapport van het World Advertising Research Center (WARC) leert ons dat “als we kijken naar de reclamebestedingen, social nu wereldwijd het voornaamste kanaal is”. Het document draagt zelfs expliciet de titel ‘Social media reaches new peaks’. In 2024 zou reclame in sociale media volgens WARC goed zijn voor 247 miljard dollar, iets meer dan de 225 miljard dollar die besteed wordt aan paid search, en aanzienlijk meer dan lineaire tv dat afklokt op 163 miljard dollar. Als dit waar is, betekent dit dat we in België nog niets gezien hebben, zoals je hieronder kunt lezen. Op basis van gegevens van de Global Web Index (GWI), wijst WARC op een groeiende penetratie (+169% sinds 2014) van sociale netwerken over de hele wereld, waarbij de gebruikstijd ook stijgt (met 50% sinds 2014). Tegelijkertijd zijn de reclamebestedingen meer dan vertienvoudigd, wat betekent dat de hoeveelheid reclame sterk is toegenomen. En dat geldt ook voor de prijzen, want de vraag is explosief gestegen. Tot zover de internationale cijfers. In ons land beginnen de WARC-data over reclamebestedingen in sociale netwerken vanaf 2017. Vanaf dat jaar is de evolutie vrij sterk: ruwweg is de waarde van de investeringen verdrievoudigd volgens WARC. Tegelijkertijd is de consumptie bij de Belgen tussen 16 en 64 jaar, zoals geschat door de GWI, vrij stabiel, ondanks de diversificatie van het aanbod. Nog steeds volgens WARC zal het aandeel van 'paid social' in de totale crossmedia-investeringen in België in 2023-2024 ongeveer 12% bedragen, iets meer dan de ongeveer 10% die wordt gerapporteerd door de UMA-UBA Benchmark (die een beperkter territorium bestrijkt, zoals we niet mogen vergeten), maar het gaat niet om een enorm verschil. Wat er ook van zij, de historiek van WARC toont aan dat Belgische adverteerders steeds enthousiaster zijn over adverteren op sociale netwerken. Ook blijkt dat hun enthousiasme zeer snel groeit, veel sneller dan het gebruik van dezelfde netwerken door consumenten. Het is duidelijk dat dit bijdraagt tot een toename van het aantal advertenties, ook al leidt de stijging van de vraag onvermijdelijk tot een stijging van de prijzen. Naar schatting zijn sociale netwerken goed voor 22-23% van de totale mediabestedingen wereldwijd, een veel hoger cijfer dan in België, waar lineaire televisie - veruit - het belangrijkste reclamekanaal blijft. Voorlopig alleszins toch.

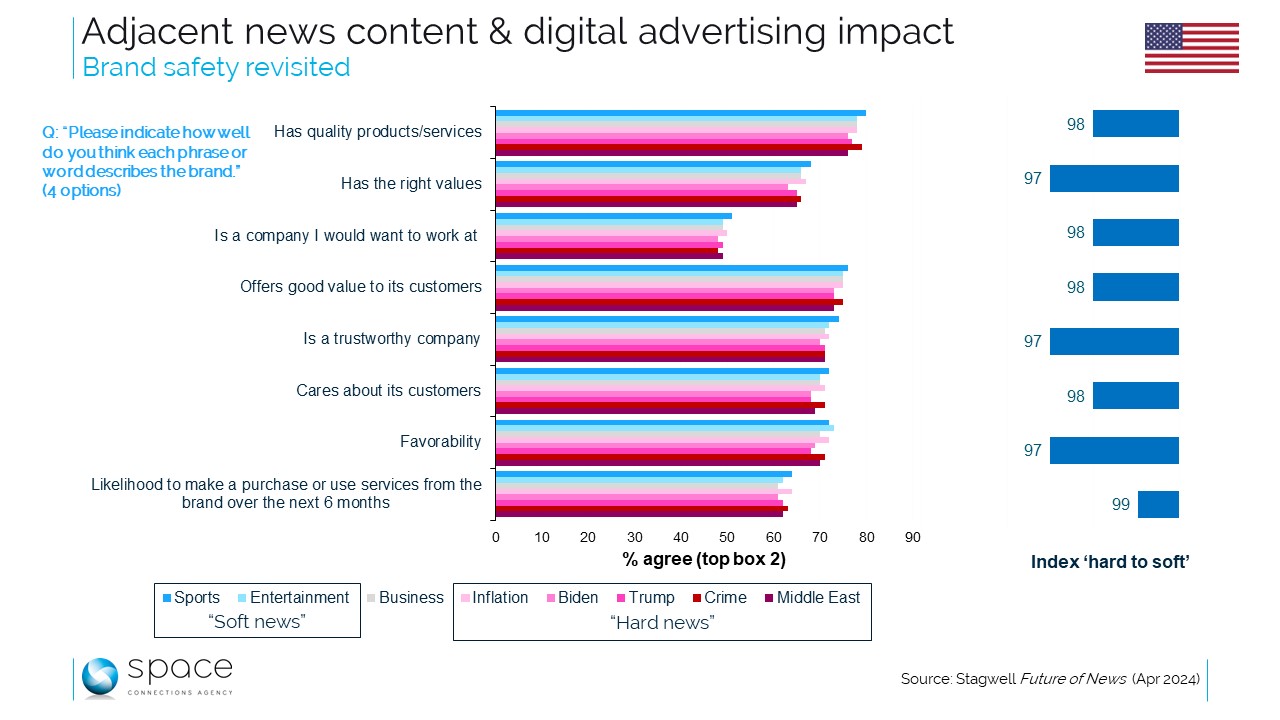

Tijdens corona hadden nieuwsuitgevers adverteerders al gewezen op het feit dat brand safety bekommernissen leiden tot de uitsluiting van elke context die als 'gevoelig' werd beschouwd voor hun online advertenties. Deze uitsluitingen, vaak in de vorm van trefwoordenlijsten, verwijderden veel nieuwsinventarissen op grond van het wantrouwen van merken ten aanzien van onderwerpen die als angstaanjagend beschouwd werden. Het onderliggende idee was dat ‘softere’ nieuwscontexten - lifestyle bijvoorbeeld - bevorderlijker waren voor de perceptie van advertenties en dus voor hun effectiviteit. Dit wantrouwen lijkt vandaag nog steeds te bestaan. Vandaar het belang van deze uitgebreide studie die in april dit jaar uitgevoerd werd in de Verenigde Staten. Op basis van een grote steekproef van bijna 50.000 respondenten werd onderzocht hoe de respondenten tien merken uit verschillende sectoren percipieerden, merken waarvoor ze een advertentie te zien kregen tijdens het onderzoeksprotocol. De antwoorden werden gesegmenteerd volgens de context waarin de advertenties getoond werden. De enquête vertrok van de meest opmerkelijke onderwerpen die de actualiteit de Verenigde Staten op dat moment bepaalden (3 weken, vanaf 29 maart), waarvan de meeste schokkend of polariserend zijn: het Midden-Oosten, de presidentsverkiezingen, criminaliteit en inflatie. Hieraan hebben we ‘softere’ contexten toegevoegd: sport en entertainment. De variabelen hebben dus betrekking op de perceptie van merken aan de hand van een aantal reputatie bepalende elementen (waarden, waargenomen kwaliteit, zorg voor de consument, enz.) en een vraag over bereidheid tot aankopen. Die worden allemaal weergegeven met behulp van een vierdimensionale goedkeuringsschaal, variërend van volledige goedkeuring tot volledige afkeuring. De resultaten van onze grafieken hebben betrekking op de eerste twee manieren van instemming en vertonen waarden die al bij al weinig contrasteren, afhankelijk van de contactcontext. Gezien de omvang van de steekproef was het onderzoeksteam in staat om de reacties te analyseren volgens andere variabelen, nog steeds met weinig uitgesproken verschillen, behalve misschien volgens politieke oriëntatie - Democraten vs. Republikeinen - en contact met inhoud over de twee tegenkandidaten in de Amerikaanse verkiezingen... Samengevat hebben we de reacties geïndexeerd volgens twee soorten inhoud: 'hard nieuws' versus twee soorten 'softe' inhoud. De harde nieuwsinhoud leverde reputatieresultaten op die tussen 1% en maximaal 3% lager waren dan die waargenomen in een meer neutrale omgeving. Kortom, de verschillen zijn verwaarloosbaar. Nieuwsuitgevers gebruiken deze resultaten daarom om de al te strikte beperkingen op het gebied van brand safety aan te vechten. Hun DNA is om hun publiek te informeren, of dat nieuws nu licht verteerbaar is of niet. Zoals de zaken er nu voor staan, lijkt de ernst van het nieuws weinig invloed te hebben op de perceptie van reclame. En de vraag van de online brand safety lijkt veel complexer dan gewoon een zwarte lijst met onderwerpen die als angstaanjagend omschreven worden.

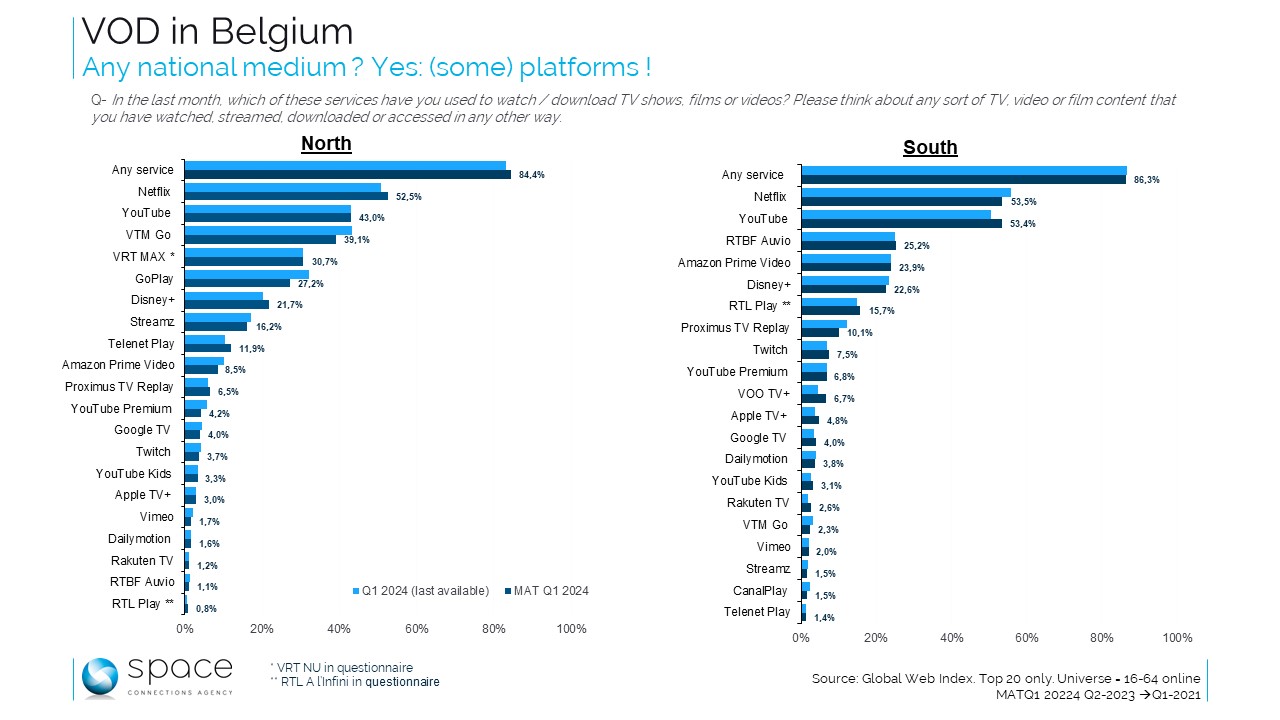

In de aanloop naar de verkiezingen in ons land worden woorden als federalisme of confederalisme vrij vaak gebruikt: te pas en te onpas. Als we zoals sommigen geloven dat een confederaal België bestaat uit twee heel verschillende entiteiten, dan relativeren de terugkerende resultaten van de Global Web Index (GWI) over video on demand deze visie sterk. Er zijn immers minstens twee platformen die vergelijkbaar goed presteren aan beide zijden van de taalgrens. Volgens de laatst beschikbare GWI-gegevens is de verklaarde penetratie van Netflix vrijwel identiek in beide landsgedeelten. Er is een verschil van 10 punten in de penetratie van YouTube tussen Vlamingen en Franstaligen, maar het videoplatform van Google is toch het tweede meest bekeken zowel in het noorden als in het zuiden. Ook voor Disney+ zijn de resultaten behoorlijk gelijklopend, met ongeveer 22-23% voor noord en zuid. De videoplatformen van lokale uitgevers – ook wel BVOD genoemd – komen na het kopduo: VTM GO, VRT MAX en Go Play in het noorden, Auvio in het zuiden. Het RTL-platform, dat in de GWI nog steeds 'RTL à l'Infini' wordt genoemd, wordt misschien benadeeld door deze ondertussen verouderde naam. We mogen niet vergeten dat de GWI-studie haar respondenten een lijst van VOD-diensten voorlegt, een methode waarbij de naam een filterende rol kan spelen die niet noodzakelijk positief is. Hetzelfde geldt voor het VRT-platform, dat altijd 'VRT NU' heette, maar ondertussen van naam veranderd is. Onze grafieken geven zowel de recentst beschikbare informatie, voor het eerste kwartaal van 2024, als een statistisch steviger ‘Moving Annual Total’ van vier trimesters dat loopt tot eind maart dit jaar. Er is weinig verschil tussen de twee. Zou de nakende komst van HBO Max in het VOD-landschap verandering kunnen brengen in wat een zeker machtsevenwicht lijkt te zijn? De kracht van de huidige posities die de verschillende spelers innemen, voorspelt geen grote revolutie. Noch een noodzakelijk evenwichtige penetratie tussen de twee taalgemeenschappen: terwijl Netflix of Disney+ een bijna gelijkwaardig bereik hebben bij Vlamingen en Franstaligen, geldt dit geenszins voor Amazon Prime Video, dat duidelijk populairder is in het zuiden van het land (bijna 24%) dan in het noorden (8,5% over de laatste 12 beschikbare maanden). Net als elders in België is het federalisme van de videoplatformen variabel te noemen.

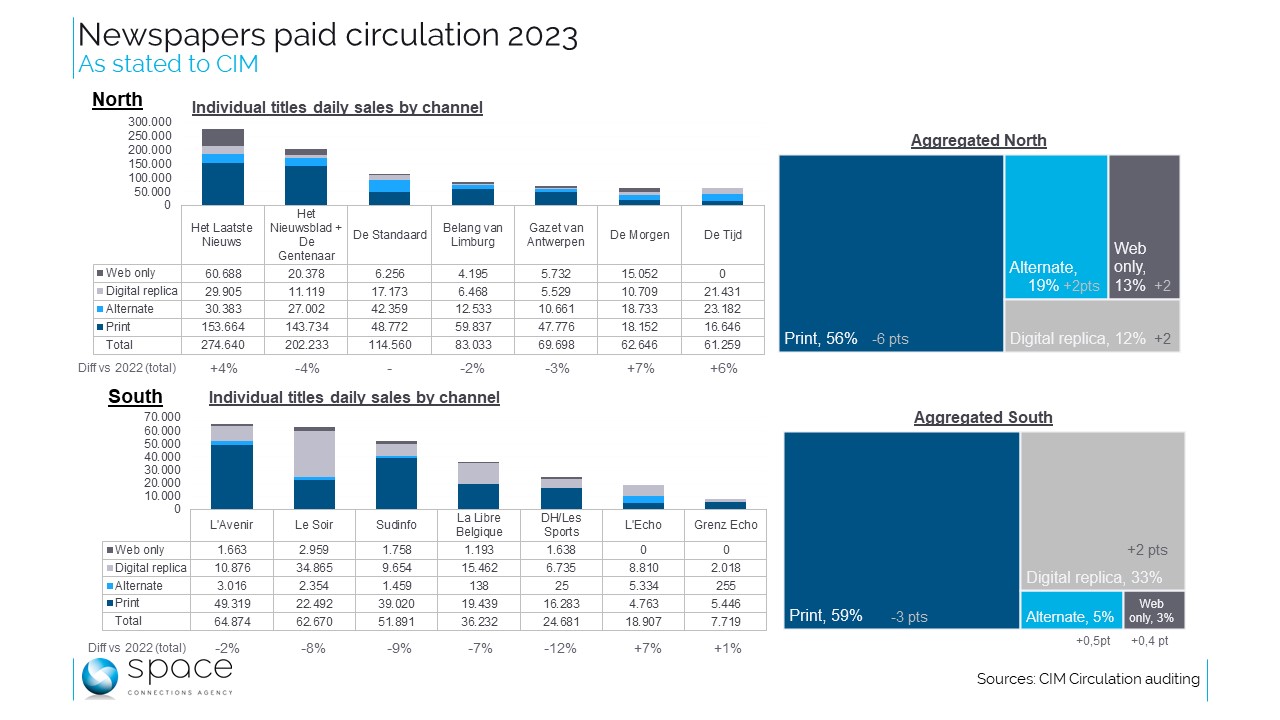

Voor de authenticatie van CIM-verspreiding is 2023 het tweede jaar volgens een nieuw regime. De CIM-monitoring van de persdistributie - die vroeger elk kwartaal plaatsvond - omvatte al lang (2008) betaalde digitale exemplaren “vergelijkbaar met papier”, bekend als “replica”. Vervolgens integreerden de verspreidingscijfers vanaf 2020 “betaalde webtoegang die niet gekoppeld is aan de digitale of papieren editie”, wat “Web only” wordt genoemd. 2022 bracht nog een innovatie: een nieuwe hybride categorie, “alternate”, die nu abonnementen omvat met afwisselend papieren en digitale “replica” exemplaren. In plaats van de verschillende exemplaren toe te wijzen aan elk van de twee distributiemethoden, print vs. replica, op een pro rata basis volgens het aantal betrokken dagen, zoals tot nu toe gebruikelijk was, waren uitgevers niet langer verplicht om een onderscheid te maken tussen de verschillende platforms voor gecombineerde abonnementen. Dit heeft het onmogelijk gemaakt om een analyse uit te voeren die strikt onderscheid maakt tussen papieren exemplaren en digitale edities, ongeacht het platform. De gegevens die momenteel beschikbaar zijn, komen uit de opgaven van uitgevers, die dit najaar zullen worden gecontroleerd. Wanneer we 2023 en 2022 vergelijken, zijn eerstgenoemde resultaten gebaseerd op verklaringen, de tweede op gecontroleerde gegevens. Afgezien van dit verschil in status, bevinden we ons nu in vergelijkbare situaties voor 2022 en 2023. In termen van totale verkoop vertonen de kranten in het noorden van het land over het geheel genomen een lichte groei van minder dan 1%, maar met grote verschillen tussen de titels onderling. Nog steeds in termen van totale verkoop, daalt het zuiden - inclusief de Duitstalige Grenz Echo - met iets minder dan 6% ten opzichte van 2022. Ook hier lopen de individuele trajecten van de titels sterk uiteen. Print op zich vertoont een daling in volume van meer dan 8%. In feite grijpen lezers vaak terug naar hybride formules, zoals digitale edities tijdens de week en - vaak zeer uitgebreide - gedrukte kranten in het weekend. Gezien de onbetwistbare stijging van de bedelingskosten van papieren exemplaren, zal deze trend naar hybride abonnementen waarschijnlijk nog sterker worden. Kortom, het einde van de papieren krant is nog niet in zicht. Print-only is nog steeds goed voor ongeveer 57% van de totale verkoop, een bepaald aandeel van hybride verkoop niet meegerekend, maar het tijdperk van de verschuivingen is wel begonnen. Bij de magazines toont een eerste analyse dat de verkoop met gemiddeld 6,7% is gedaald, maar het lijkt erop dat een groot aantal titels geen cijfers heeft ingediend bij het CIM.

Onlangs verscheen in het Verenigd Koninkrijk “een recente, brede studie naar de effectiviteit van reclame die bewijst dat reclame een groeifactor is voor de bedrijfseconomie en dat alle vormen van reclame lonen, vooral wanneer hun langetermijneffecten worden gemeten”. Aldus de manier waarop Thinkbox, de Britse instantie die commerciële TV promoot, de tweede editie presenteert van een onderzoek dat zeven jaar geleden al eens hetzelfde onderwerp behandelde. De huidige versie brengt verschillende partners, bureaus, auditeurs en specialisten samen. Ze overloopt tien productsectoren, 141 merken en niet minder dan £1,8 miljard aan reclame-uitgaven. De gebruikte econometrische benadering isoleert de ‘business’ effecten door ze zowel op de zeer korte termijn (de huidige week) als op de langere termijn (tot twee jaar) te bestuderen. De huidige beschikbare resultaten vergelijken het aandeel van elke belangrijke mediacategorie in de totale investering en het aandeel ervan in de drie ROI-termijnen: binnen de week, binnen het kwartaal (week 1 tot 13), na het kwartaal en tot twee jaar, alsook over de hele periode. Volgens de auteurs van het onderzoek levert één pond die geïnvesteerd wordt in betaalde reclame meer dan vier pond (4,11) winst op, waarvan minder dan de helft (1,87) op korte termijn. Daarom is de berekening die rekening houdt met vertraagde effecten belangrijk. Alle bestudeerde media tonen een positief rendement, maar dit kan variëren van 2,34 (online display) tot 6,36 (pers) per geïnvesteerd pond. Onze grafieken illustreren het aandeel van elk medium in de initiële investering en vervolgens het aandeel in elk van periodes. Op zeer korte termijn (één week) wint het kopen van betaalde zoekwoorden het van de rest, met meer dan 30% van de totale ROI, gevolgd door televisie met 20% en ‘paid social’ met 15%. Televisie verbetert het rendement van reclame echter aanzienlijk wanneer rekening wordt gehouden met effecten op de langere termijn: bijna 56% van de effecten op de lange termijn is toe te schrijven aan televisie. Het is niet de eerste keer dat een econometrische studie een sterk multiplicator-effect van de lange termijn op de korte termijn vaststelt in het geval van televisiereclame, en ‘Profit Ability 2’ is geen uitzondering. Maar een andere indicator onthult een realiteit die misschien minder voor de hand ligt: televisie is inderdaad het medium dat het meest bijdraagt aan de totale groei, maar het is ook het medium waarin het meest geïnvesteerd wordt. Met 35% van het totaal ligt het ver voor op paid search met 19% en paid social met 13%. Als we nu kijken naar de verhouding tussen gegenereerde winst en investering, dan heeft televisie een zeer positieve verhouding: 133. Positief maar niet de meest positieve: op dit vlak, en dit is ook een belangrijke les uit de studie, levert de pers die goed is voor 3,3% van het totaal, 4,8% van de winst, d.w.z. een index van 145, de beste van de 10 bestudeerde communicatiekanalen. Audio heeft ook een positieve verhouding (6,9 vs 6,2, index 111), maar de indexen zijn min of meer licht negatief. De drie media die eruit springen zijn ofwel traditioneel (pers en televisie) of hybride (aangezien 'audio' kan worden opgevat als een combinatie van radio en online audio). We zouden dit soort oefeningen graag in ons eigen land doen.

Als we kijken naar de cijfers van de laatste Digimeter die elk jaar de digitale trends in Vlaanderen opvolgt, zien we dat de groei van SVOD vertraagt. Het netto-aandeel van Nederlandstaligen met een abonnement op ten minste één streamingplatform voor betaaltelevisie was in 2021 aanzienlijk gestegen, met 55% in vergelijking met 50% het jaar daarvoor. De laatste twee edities tonen nu een bescheiden stijging op jaarbasis met één procentpunt, tot 56% in 2022 en 57% in 2023. Voor het eerst sinds het wordt gemeten in de Digimeter is het Netlfix-platform iets teruggevallen, van 50% naar 48% penetratie in het onderzochte universum. Disney+ en Streamz hebben daarentegen enkele punten gewonnen. Achter dit ogenschijnlijk rustige landschap gaat echter een relatieve beweging schuil. In de praktijk is bij de belangrijkste aanbiedingen de churn, of het opzeggen van abonnementen, overal licht gestegen. Sinds vorig jaar rapporteert Digimeter het percentage respondenten dat in de loop van het voorbije jaar een abonnement bevestigt te hebben opgezegd. Deze churn wordt vervolgens gebruikt ter afleiding van de retentie ten opzichte van het jaar ervoor en van het aandeel nieuwe klanten in de betreffende periode. We hebben het hier niet over hoge percentages: 7% voor Netflix, 6 voor Streamz en 5 voor Disney+. Het verschil met het voorgaande jaar maakt het ook mogelijk om het aandeel nieuwe abonnees te bepalen. Op dat vlak presteert Streamz het best. Omdat we het uitvalpercentage en het aandeel nieuwe abonnees kennen, kunnen we ook de retentiegraad vaststellen. En op dat punt is Netflix koning: van 2022 tot 2023 behield het 90% van zijn abonnees (88% het jaar daarvoor). In dezelfde periode was dat 67% voor Disney en 40% voor Streamz. Cijfers als deze herinneren aan de ‘double jeopardy’ van Byron Sharp: volgens hem lopen de kleinste spelers in een markt een dubbel risico, dat van een structureel zwakkere inkomstenbasis en dat van minder loyale kopers. Dit wordt perfect geïllustreerd door de lagere retentiepercentages van de kleinere spelers in vergelijking met de marktleider, die een veel grotere basis van loyale consumenten heeft. Bovendien bevestigt de Digimeter 2023 de sterke aantrekkingskracht van het Amerikaanse aanbod op de Vlaamse markt die voor lineaire televisie en pers nochtans lijkt te zweren bij lokale content.

De vereniging van Franstalige dagbladuitgevers heeft net een grote campagne gelanceerd om haar engagement voor kwaliteit en betrouwbaarheid van de gepubliceerde content naar voren te schuiven. Een mooie aanleiding om in de resultaten van het Digital News Report van de Universiteit van Oxford te duiken, en meer bepaald in de Belgische cijfers. Een van de hoofdstukken van dit onderzoek gaat precies over vertrouwen, met verschillende vragen waaruit we er twee selecteerden: ‘Ik vind dat je het merendeel van het nieuws meestal kunt vertrouwen’ en ‘Ik denk dat ik het meeste nieuws dat ik zelf gebruik doorgaans kan vertrouwen’. Allebei moesten ze worden beoordeeld aan de hand van een score op vijf. Deze twee vragen werden gekruist met het gebruik van een medium als belangrijkste informatiebron. En wat blijkt? Dat de manier waarop we nieuws vergaren wel degelijk invloed heeft op het vertrouwen dat we erin hebben. Een aantal vaststellingen is evident, wat niet belet dat er ook paradoxen zijn. Bij de evidenties vermelden we de goede prestatie van kranten in termen van vertrouwen, wat de campagne van de uitgevers legitimeert. Feit blijft dat print nog steeds meer vertrouwen inspireert dan nieuws dat online gepubliceerd wordt door dezelfde kranten: papier wordt nog steeds gezien als een indicator van kwaliteit. Televisienieuws – nog steeds de belangrijkste nieuwsbron voor een groot deel van de Belgen, zowel de Vlamingen als de Franstaligen - wordt ook nog altijd massaal vertrouwd. We stuiten op een zekere paradox als we kijken naar sociale netwerken. Ze zijn geen marginale bron van informatie: 14% van de respondenten uit het onderzoek bevestigde het grootste deel van hun nieuws op Facebook en soortgelijke sites te rapen. Tegelijk zegt slechts een minderheid te vertrouwen wat ze daar vinden, ook in wat ze persoonlijk consumeren. Ook de magazines inspireren verbazend weinig vertrouwen bij hun gebruikers. Er zijn twee punten die hier naar voren moeten worden gebracht: aan de ene kant is het aandeel van mensen die aangeven dat ze het meeste nieuws uit magazines haalt erg laag - wat te verwachten is - en aan de andere kant is dit veelzijdige medium ook een bron van vermaak. De informatieve functie komt met andere woorden niet op de eerste plaats. Tot slot preciseren we nog dat het geheel van consumenten van traditionele media, d.w.z. televisie, radio en de pers, gekenmerkt wordt door de hoogste vertrouwensratio's. Hoewel online nieuws onmiskenbaar populair is, moet het nog een weg afleggen, zelfs als het afkomstig is van persuitgevers.

Het voorstel om alcoholreclame in de traditionele media te verbieden in België wekt uiteraard de woede van de betrokken spelers. Hoewel er verschillende interpretaties bestaan over de omvang van de mediabestedingen door de sector, is het duidelijk dat het inkomstenverlies door zo’n verbod niet in goede aarde valt bij de Belgische media, al zeker als blijkt dat buitenlandse platforms en media niet getroffen worden. Volgens cijfers van het World Advertising Research Centre investeerde de alcoholische drankensector slechts 23% van zijn totale reclame in digitale media, tegenover een marktgemiddelde van 39% voor dezelfde periode van drie jaar. Met andere woorden, een offline verbod zou de platformen bijzonder goed van pas komen. Wat voor voordelen het voor de volksgezondheid zou hebben, is een andere vraag. Om bij het onderwerp te blijven, maar vanuit een andere invalshoek: de Global Web Index (GWI) stelt ons in staat om de opgegeven frequentie van alcoholconsumptie te vergelijken met mediaconsumptie, die we hebben uitgedrukt in termen van gebruiksduur. De GWI definieert vier niveaus van alcoholconsumptie die overeenkomen met segmenten van verschillende grootte, maar tamelijk homogeen zijn per taalgebied: 'gemiddelde' drinkers - semi-regelmatig en occasioneel - vertegenwoordigen ongeveer 2/3 van de bevolking tussen 16 en 64 jaar waarop het onderzoek betrekking heeft, terwijl de uitersten - regelmatige en niet-drinkers - respectievelijk 1/5 en 1/6 van het totaal uitmaken. Opgemerkt moet worden dat er verhoudingsgewijs minder jongeren zijn bij de regelmatige drinkers en dat niet-gebruikers iets vaker voorkomen bij de jongeren onder de 25 jaar. Wat de mediaconsumptie betreft, zijn de verschillen niet erg uitgesproken. Regelmatige drinkers maken verhoudingsgewijs ijveriger gebruik van offline media (in totaal bijna 5 uur per dag) dan niet-drinkers (3,5 uur per dag in dit segment). Tegelijk is de online aanwezigheid vrij uniform in de vier groepen van de GWI. Kortom, de waarschijnlijke verschuiving van reclame voor alcoholische dranken naar online media verandert misschien niets aan de huidige situatie, maar het enige gevolg is dat lokale media een bron van inkomsten wordt ontnomen.